所謂的經濟實質法案就是要對已經存在或者即將要注冊的公司實體所屬的稅務管轄區進行確定,以防止一些公司在公司注冊地和實際經營地都沒有稅務身份,達到利用注冊離岸公司進行節稅的行為。

圖片來源:攝圖網

如今,很多注冊離岸公司的地區都在積極落實經濟實質法案,包括我們比較熟悉的熱門離岸公司注冊地區開曼群島、馬紹爾群島、英屬維爾京群島(以下簡稱BVI)。

BVI經濟實質法案發展過程

每個司法管轄其實都又有獨立起草和頒布自己的經濟實質立法,但是他們的內容其實差不多,只是處在不同的實施階段而已。

BVI經濟實質法案發展時間表

2019年4月22日發布守則草案

2019年5月,BVI Finance公司組織守則草案咨詢宣傳活動

2019年6月28日,公報刊登,年度第41號法律文件《2018年經濟實質(公司及有限合伙)法》中,確認法案第十六項將于2019年10月1日生效。

這也意味著第41號文件確認法案第十六項將在2019年10月1日生效。

第41號文件法案第十六項內容即是對法律范圍內的實體就其相關活動和經營模式提出了額外的年度報告要求。

簡單來說,就是從2019年10月1日起,所有BVI公司在規定的期限前,都需要通過注冊代理人向BVI的國際賦稅管理局完成經濟實質申報。

BVI經濟實質法案內容

BVI經濟實質法案就是在BVI注冊的公司(即“相關實體”)從事相關的活動,必須通過相應的“經濟實質”測試。

相關實體

其中是否屬于“相關實體”,這一概念分為兩大板塊,分別是針對純持股實體和針對非純持股實體。

1、針對純持股實體

遵守2004年《BVI商業公司法》或2017《有限合伙企業法》,有足夠的員工和辦公場所以持有及管理股權。

2、針對非純持股實體

在BVI群島指示和管理相關商業活動或核心創收活動。而相關商業活動的性質和規模滿足一定的要求,具體為在BVI轄區內具有足夠數量的合格員工并從事相關業務,以及在BVI轄區內產生足夠的費用支出,在BVI轄區內有適用于創收活動的辦公場所(如果是知識產權業務,并需要使用特定設備的,則該設備必須位于BVI轄區內),而核心創收活動在滿足一定條件下,則可以允許其外包給其他企業。

相關活動

公司將被視為在其從相關活動中獲得收入的任何財務期間進行相關活動。不產生收入的活動不在范圍之內。

進行相關活動的方式有以下幾種:

持有:指只持有其他實體的股權,只獲得股息和資本收益。如果公司持有任何其他形式的資產,如債券、政府證券、不動產的合法權益或圖益權益,不符合該類別。

分銷和服務中心業務:交易業務、管理股票、接受訂單,以及提供咨詢或其他行政服務均屬于這一范疇。

對于沒有固定營業額的純股權控股公司,注冊代理人或注冊辦公地址可能足以滿足BVI《經濟實體最終規則》(11A)對經濟實體的要求。

從事以上任何一項相關活動的法人,應當符合每項活動的經濟實質要求。(其中投資基金不屬于相關的活動。)

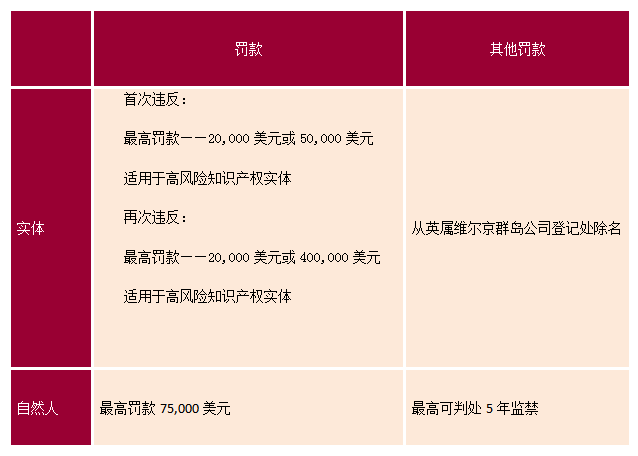

BVI違反經濟實質處罰

從事“相關活動”(relevant activities)的“相關主體”(relevant entity),從2019年度起需要滿足“經濟實質”要求,每年度向當地稅務機關就其符合“經濟實質”要求作出報告,如果違反了經濟實質將會受到相應的處罰。

BVI違反經濟實質處罰

隨著經濟全球化的發展,為了規范這個大市場,合規將是各個國家和地區接下來需要落實的重點,遵循經濟實質的原則才能讓企業在國際市場中發展更暢通。

如果您想了解更多關于BVI公司注冊,BVI經濟實質法案的相關信息,歡迎隨時咨詢我們卓信企業400-065-0008。

相關文件: